-

Ev Gerçek Danışmanlığın

- Gayrimenkul Satın Al

- Türk Vatandaşlığı

- Türkiye Hakkında

- Alıcı Rehberi

- Hakkımızda

- Bize Ulaşın

- Property Turkey TV

By:

Cameron Deggin

By:

Cameron Deggin

Son beş yıl içinde, İstanbul'un önde gelen alışveriş caddeleri ve bölgeleri: İstiklal Caddesi, Bağdat Caddesi ve Nişantaşı, kiralanan perakende alanlarının metrekare ölçüsünde ve işyeri doluluk sayısında belirgin bir düşüş yaşadı. Bu eğilim, şehirdeki geleneksel satış noktalarının cazibesinin ve kira getirilerinin azaldığını göstermektedir.

Bu değişim sadece İstanbul'a özgü değil. Londra ve New York gibi büyük şehirler de son on yılda benzer dönüşümler yaşadı; bir zamanlar perakende faaliyetleriyle hareketli olan ana caddelerde birçok mağaza kapanmış ve birçok mekan konut amaçlı kullanılmak üzere dönüştürülmüştür. Bunun temel nedeni, tüketici alışveriş alışkanlıklarını dönüştüren e-ticaret ve online alışverişin hızlı yükselişidir.

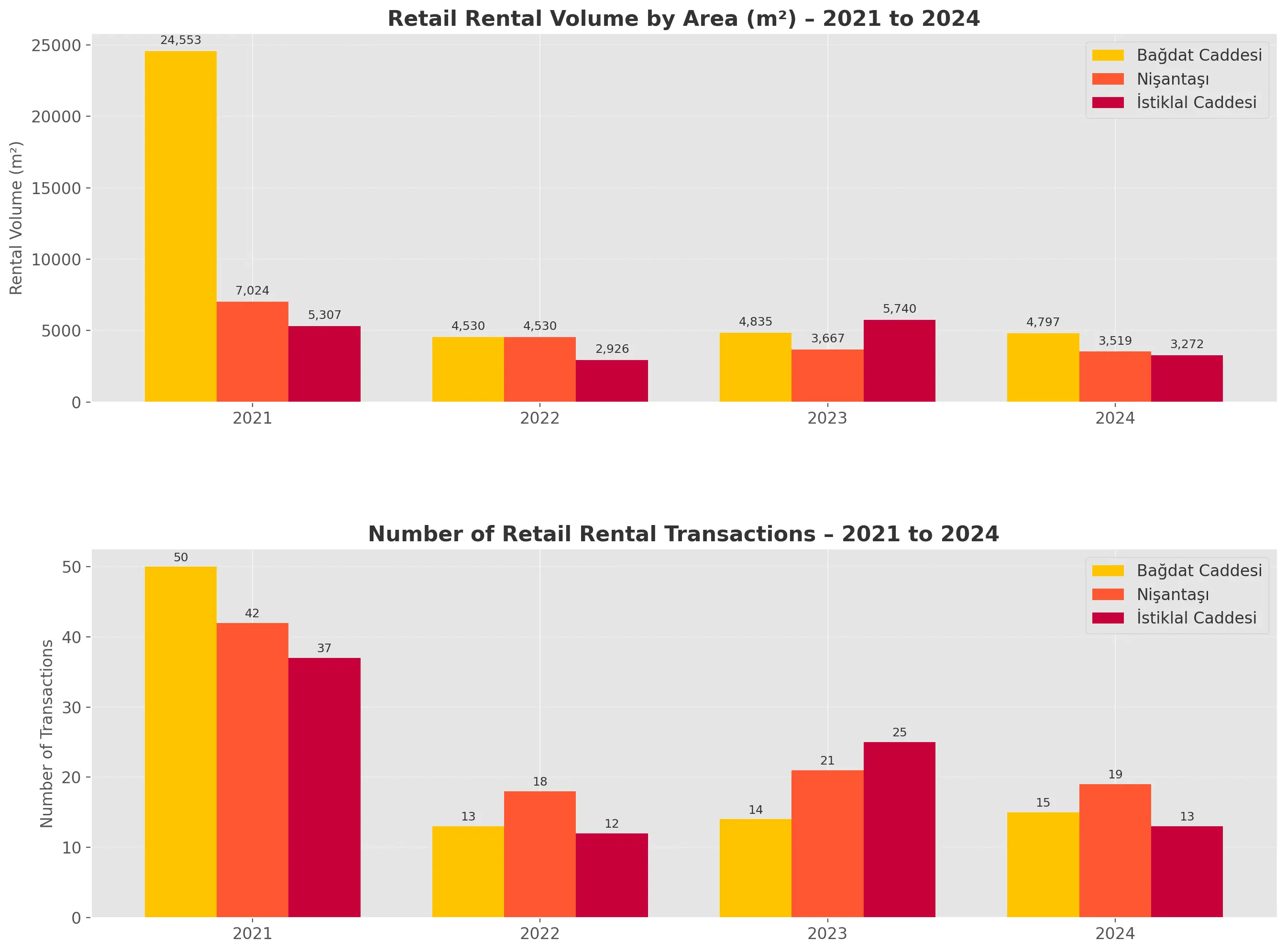

İstanbul'un en ikonik perakende caddeleri ticari kira aktivitelerinde önemli bir düşüş yaşadı. Örneğin, Bağdat Caddesi, kiralama hacminde 2021'de 24,553 m2'den 2022'den itibaren yaklaşık 5,000 m2'nin altına dramatik bir düşüş yaşadı. Nişantaşı ve İstiklal Caddesi de benzer düşüşler gördü; kiralama hacimleri ve kira işlemleri keskin şekilde azaldı. Bu, azalan yaya trafiğini, perakendeci ilgisini ve İstanbul'un perakende manzarasındaki geniş kapsamlı değişimi yansıtıyor.

İstanbul Ticaret Odası (İTO) ve Türkiye İstatistik Kurumu (TÜİK) verileri, İstanbul'da ana cadde perakende boşluklarının 2020 ile 2024 arasında %25'ten fazla arttığını ve ikincil caddelerin en çok etkilendiğini gösteriyor.

2025'te PwC Türkiye analistleri, geleneksel caddelerdeki perakende kiralama talebinin özellikle 200 m2'nin altındaki küçük birimler için azalmaya devam edeceğini öngörüyor; bu birimler deneyim odaklı veya hibrit perakende formatlarına uyum açısından daha az esnektir.

Türkiye'de e-ticaret katlanarak büyüdü. 2015'te online satışlar toplam perakende satışların yaklaşık %1,7'sini oluşturuyordu. 2022'de bu oran %10'u aşmıştı ve 2025'te %19,1'e ulaşması bekleniyor; bu rakamlar Türkiye Ticaret Bakanlığı ve Birleşmiş Milletler Ticaret ve Kalkınma Konferansı (UNCTAD) verilerindendir. Bu hızlı artış, internet erişiminin, akıllı telefon kullanımının artması ve Trendyol gibi online pazar yerlerinin büyümesiyle desteklendi.

Birleşik Krallık daha da büyük bir dönüşüm yaşadı. 2015'te e-ticaret toplam perakende satışların yaklaşık %12,5'ini oluşturuyordu. 2021'de bu oran %29,7'ye yükseldi ve 2025 projeksiyonları %38,1'e, yani 152 milyar Sterlin'in üzerine çıkacağını gösteriyor. Pandemi, dijital adaptasyonu hızlandırmada büyük rol oynadı ve özellikle yaşlı nüfus şimdi düzenli olarak online alışveriş yapıyor.

Amerika Birleşik Devletleri'nde ise e-ticaret, 2015'te toplam perakende satışların %7,3'ünden 2024'te %16,4'e yükseldi; bu veri ABD Nüfus Bürosu'ndan alınmıştır. Amazon, Walmart ve Target gibi büyük şirketler piyasanın hakimiyeti için mücadele ederken, büyük perakende mağazaları tıklama ve mağazadan alma (click-and-collect) gibi hibrit modellerle uyum sağlıyor.

Bu değişiklikler, tüketici davranışında küresel bir dönüşümü gösteriyor. Türkiye, Birleşik Krallık ve ABD'nin biraz gerisinde olsa da aynı yöne doğru ilerliyor. Geleneksel perakende modeli, yaya trafiği ve fiziksel varlık üzerine kurulu, yerini dijital öncelikli yaklaşıma bırakıyor.

2000'lerin başında Londra'nın ana caddeleri hareketliydi. Ancak son 15 yılda, ikincil ana caddelerdeki zemin kat perakende birimlerinin %40'ından fazlası kapandı ya da konut birimleri ve hizmet bazlı işletmelere dönüştürüldü.

Bu durum nüfus azalması veya talep eksikliğinden değil, tüketici alışkanlıklarındaki değişim ve e-ticaretin hızlı büyümesindendir. İngiltere Ulusal İstatistik Ofisi'ne (ONS) göre 2006'da online perakende toplam satışların sadece %2,8'ini oluşturuyordu. 2025'te bu oran %35'in üzerine çıktı.

Debenhams, House of Fraser ve Topshop gibi büyük İngiliz perakendeciler ana cadde varlıklarını azalttı ya da kapandı. Yerel belediyeler boş ticari alanları konut kullanımı olarak yeniden sınıflandırarak yanıt verdi. Croydon, Walthamstow ve Hammersmith gibi ilçelerde ana caddeler perakende bağımlılığından çıkıp karmakullanım modellerine doğru yenilendi.

Hindistan, Pakistan veya Güney Afrika gibi perakende alışkanlıklarının geleneksel kaldığı, yaya trafiğinin güçlü olduğu ve e-ticaret kullanımının daha düşük olduğu gelişmekte olan piyasalarda ticari gayrimenkul hâlâ mantıklı olabilir. 2023 itibarıyla Hindistan'da e-ticaret, perakende satışların yalnızca %7'sini oluştururken, Pakistan'da bu oran %3'ün altındadır; bu veriler Statista ve UNCTAD tarafından sağlanmaktadır. Bu rakamlar, daha gelişmiş piyasalardaki çift haneli e-ticaret kullanımıyla karşılaştırıldığında oldukça düşüktür.

Türkiye'nin iş ortamı ise Batı modellerine çok daha yakındır. Türkiye'nin e-ticaret benimsemesi, altyapı modernizasyonu ve tüketici davranışları trendleri, Mumbai, Karaçi veya Johannesburg'dan daha çok Londra, Paris ve New York'ta gözlemlenenlerle paralellik göstermektedir.

Bu kalıplar – yükselen e-ticaret hakimiyeti ve ana cadde perakendeciliğinin düşüşü – İstanbul metropolünde giderek belirginleşmektedir. Türkiye'de küçük ticari birimlere yatırım yapmayı düşünen yatırımcıların, risk-getiri oranının artık bu tür yatırımları haklı çıkarmadığını anlamaları gerekir.

500.000 ila 1 milyon ABD doları harcamayı düşünen yatırımcılar için, İstanbul'un geleneksel cadde seviyesindeki perakende alanları artan zorluklar sunmaktadır:

- Deneyim odaklı perakende, bayrak gemisi mağazalar veya yüksek segment konsept alanları desteklemek için çok küçükler.

- Boyut kısıtlamaları, ulaşım eksikliği ve sınırlı tavan yüksekliği nedeniyle lojistik veya depo kullanımı için uygun değiller.

- Tüketicilerin harcamalarını online platformlara kaydırması nedeniyle giderek boş ya da az kullanılıyorlar.

Bunun yerine, gerçek getiri dijital ekonomi ve lojistik ekosistemlerini destekleyen sektörlerde yatmaktadır:

- Lojistik Depolama: Hızlı teslimat taleplerinin artmasıyla otoyollara, havaalanlarına ve limanlara yakın lojistik tesisleri geleneksel perakendenin önüne geçti.

- Çevresel Depolama Birimleri: E-ticaret patlaması, yükleme altyapısına sahip esnek bölgesel dağıtım merkezleri ve merkezleri için talep yarattı.

- Büyük Formatlı Perakende Dağıtımı: Envanter yönetimi ve müşteri sipariş karşılama için tasarlanmış alanlar, online modele kayan perakende markaları için kritik.

İstanbul'da birinci sınıf lojistik getirileri şu anda yaklaşık %7,5 civarında olup, geleneksel cadde perakende getirilerinin altına düşerek %5'in altına inmiştir. Ancak, bu yüksek potansiyelli sektörlere erişmek genellikle çok milyon dolarlık yatırımlar, piyasa bilgisi ve uzun vadeli planlama gerektirir.

Bugünün hızla gelişen Türkiye gayrimenkul ortamında, nostalji ile değil, öngörü ile yatırım yapmak şarttır. Yüksek getiri ve güçlü sermaye artışı arayanlar için İstanbul'daki geleneksel satış noktası ticari birimler, özellikle 500.000 ABD doları civarındaki yatırımlar, giderek modası geçmiş ve dijital öncelikli ekonomi taleplerini karşılayamaz hale gelmektedir. Online e-ticaret arttıkça, başarılı yatırımın anahtarı ileri görüşlü stratejilerdir.

"Gelecek, sadece değişimin erken işaretlerini tanımakla kalmayan, aynı zamanda kendilerini eğrinin önüne konumlandırmak için kararlı adımlar atanlara aittir. Türkiye'nin dinamik gayrimenkul pazarında zamanlama, öngörü ve planlama, getiri maksimize etmek için kritik öneme sahiptir. Property Turkey, yatırımcıların ortaya çıkan fırsatları belirlemelerinde ve özelleştirilmiş rehberlik sunmakta uzmanlaşmıştır. Finansal geleceğinizi güvence altına almak ve Türkiye'nin değişen ortamından faydalanmak istiyorsanız, kişisel stratejiniz için bizimle iletişime geçin."

Cameron Deggin, Property Turkey CEO'su

Kurucu ve CEO, Property Turkey

Kurucu ve CEO, Property Turkey

Istanbul

Istanbul  2

2  2

2  X

X